介護タクシー 確定申告 完全ガイド|経費14科目・青色申告65万円控除

個人事業主の手取りを最大化する申告手順と節税の全知識【2026年版】

確定申告の基本 ─ 白色と青色、どっちにすべき?

介護タクシーを個人事業主として運営していれば、毎年2月16日〜3月15日の期間に確定申告が必要です。控除額や記帳体制を考えると、青色申告を検討する価値が大きいです。

| 比較項目 | 白色申告 | 青色申告 |

|---|---|---|

| 特別控除 | なし | 最大65万円(e-Tax+複式簿記) |

| 赤字の繰越 | 不可 | 3年間繰越可能 |

| 家族への給与 | 専従者控除(上限あり) | 青色事業専従者給与(全額経費) |

| 帳簿 | 簡易簿記でOK | 複式簿記が必要(会計ソフトで対応可) |

| 30万円未満の一括経費 | 不可 | 可能(少額減価償却資産の特例) |

| 事前届出 | 不要 | 開業から2ヶ月以内に申請書提出 |

特別控除

- 白色申告

- なし

- 青色申告

- 最大65万円(e-Tax+複式簿記)

赤字の繰越

- 白色申告

- 不可

- 青色申告

- 3年間繰越可能

家族への給与

- 白色申告

- 専従者控除(上限あり)

- 青色申告

- 青色事業専従者給与(全額経費)

帳簿

- 白色申告

- 簡易簿記でOK

- 青色申告

- 複式簿記が必要(会計ソフトで対応可)

30万円未満の一括経費

- 白色申告

- 不可

- 青色申告

- 可能(少額減価償却資産の特例)

事前届出

- 白色申告

- 不要

- 青色申告

- 開業から2ヶ月以内に申請書提出

青色申告の始め方

「所得税の青色申告承認申請書」を税務署に提出するだけです。開業届と同時に提出するのがベスト。開業から2ヶ月以内が期限ですが、1月1日〜1月15日の開業の場合はその年の3月15日が期限です。すでに白色申告をしている場合は、翌年分から切り替え可能(3月15日までに申請)。

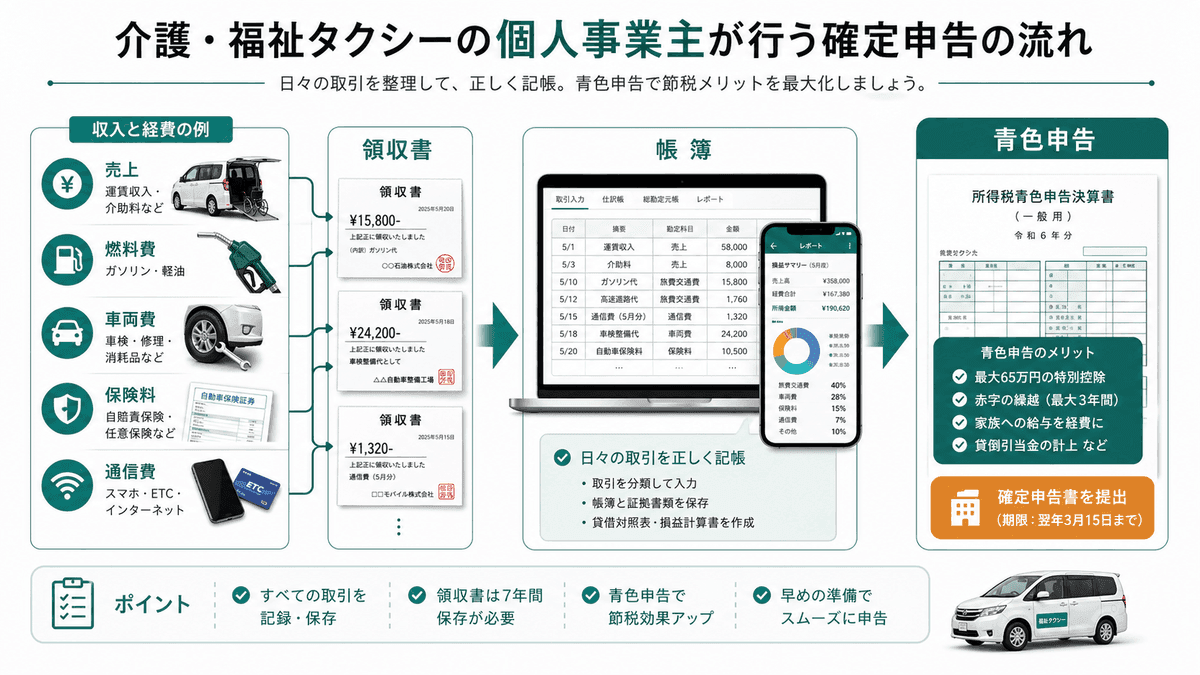

介護タクシーで経費にできるもの完全一覧

「これは経費になる?」と迷う方のために、介護タクシー事業で経費にできるものを網羅的にまとめました。

| 勘定科目 | 具体的な経費内容 | 年間目安 |

|---|---|---|

| 車両費(燃料費) | ガソリン代・軽油代・ETC料金 | 36〜60万円 |

| 減価償却費 | 福祉車両の購入費を耐用年数で分割 | 車両価格÷耐用年数 |

| 保険料 | 自動車保険(対人無制限・対物・車両)・賠償責任保険 | 15〜25万円 |

| 租税公課 | 自動車税・重量税・印紙税 | 5〜10万円 |

| 修繕費 | 車検費用・オイル交換・タイヤ交換・板金修理 | 10〜25万円 |

| 地代家賃 | 車庫の月極駐車場代・営業所家賃(按分) | 月1〜5万円 |

| 通信費 | 業務用スマホ・Wi-Fi・FAX回線(按分) | 月5,000〜1万円 |

| 消耗品費 | 車椅子固定ベルト・使い捨てグローブ・消毒液・事務用品 | 年5〜10万円 |

| リース料 | タクシーメーター・配車システム | 月5,000〜1.5万円 |

| 広告宣伝費 | 名刺・チラシ印刷・Googleビジネスプロフィール広告 | 年2〜10万円 |

| 研修費 | 介護スキルアップ研修・安全運転講習の受講費 | 年1〜5万円 |

| 接待交際費 | ケアマネージャー・施設への手土産(常識の範囲内) | 年1〜3万円 |

| 支払手数料 | 会計ソフト・業務管理ツール利用料 | 月1,000〜5,000円 |

| 被服費 | ユニフォーム・安全靴・雨具 | 年1〜3万円 |

車両費(燃料費)

- 具体的な経費内容

- ガソリン代・軽油代・ETC料金

- 年間目安

- 36〜60万円

減価償却費

- 具体的な経費内容

- 福祉車両の購入費を耐用年数で分割

- 年間目安

- 車両価格÷耐用年数

保険料

- 具体的な経費内容

- 自動車保険(対人無制限・対物・車両)・賠償責任保険

- 年間目安

- 15〜25万円

租税公課

- 具体的な経費内容

- 自動車税・重量税・印紙税

- 年間目安

- 5〜10万円

修繕費

- 具体的な経費内容

- 車検費用・オイル交換・タイヤ交換・板金修理

- 年間目安

- 10〜25万円

地代家賃

- 具体的な経費内容

- 車庫の月極駐車場代・営業所家賃(按分)

- 年間目安

- 月1〜5万円

通信費

- 具体的な経費内容

- 業務用スマホ・Wi-Fi・FAX回線(按分)

- 年間目安

- 月5,000〜1万円

消耗品費

- 具体的な経費内容

- 車椅子固定ベルト・使い捨てグローブ・消毒液・事務用品

- 年間目安

- 年5〜10万円

リース料

- 具体的な経費内容

- タクシーメーター・配車システム

- 年間目安

- 月5,000〜1.5万円

広告宣伝費

- 具体的な経費内容

- 名刺・チラシ印刷・Googleビジネスプロフィール広告

- 年間目安

- 年2〜10万円

研修費

- 具体的な経費内容

- 介護スキルアップ研修・安全運転講習の受講費

- 年間目安

- 年1〜5万円

接待交際費

- 具体的な経費内容

- ケアマネージャー・施設への手土産(常識の範囲内)

- 年間目安

- 年1〜3万円

支払手数料

- 具体的な経費内容

- 会計ソフト・業務管理ツール利用料

- 年間目安

- 月1,000〜5,000円

被服費

- 具体的な経費内容

- ユニフォーム・安全靴・雨具

- 年間目安

- 年1〜3万円

家事按分のルール

自宅を営業所にしている場合、家賃・光熱費・インターネット回線を事業使用割合で按分して経費にできます。按分率は「使用面積比」や「使用時間比」で算出し、30〜50%が一般的に認められる範囲です。按分の根拠(使用面積の計算書等)を書面で残しておきましょう。

福祉車両の減価償却 ─ 計算例つきで解説

福祉車両の減価償却を具体的な計算例で解説します。新車と中古車では償却期間が大きく異なります。

| ケース | 車両価格 | 耐用年数 | 年間償却費 |

|---|---|---|---|

| 新車の普通車(法定耐用年数6年) | 400万円 | 6年 | 約67万円/年 |

| 新車の軽自動車(法定耐用年数4年) | 250万円 | 4年 | 約63万円/年 |

| 4年落ち中古の普通車 | 180万円 | 3年 ※簡便法 | 約60万円/年 |

| 2年落ち中古の普通車 | 250万円 | 4年 ※簡便法 | 約63万円/年 |

新車の普通車(法定耐用年数6年)

- 車両価格

- 400万円

- 耐用年数

- 6年

- 年間償却費

- 約67万円/年

新車の軽自動車(法定耐用年数4年)

- 車両価格

- 250万円

- 耐用年数

- 4年

- 年間償却費

- 約63万円/年

4年落ち中古の普通車

- 車両価格

- 180万円

- 耐用年数

- 3年 ※簡便法

- 年間償却費

- 約60万円/年

2年落ち中古の普通車

- 車両価格

- 250万円

- 耐用年数

- 4年 ※簡便法

- 年間償却費

- 約63万円/年

中古車の耐用年数の計算方法

簡便法の計算式:(法定耐用年数−経過年数)+ 経過年数 × 0.2(端数切上げ、最低2年)。例:4年落ちの普通車 →(6−4)+ 4×0.2 = 2.8年 → 3年。つまり3年で全額を経費にできます。4年以上経過した中古車は最短2年で償却可能です。

30万円未満は一括経費に

青色申告者なら、取得価額30万円未満の資産(例:ドライブレコーダー、タブレット端末)は「少額減価償却資産の特例」で購入年に全額経費にできます(年間合計300万円まで)。タクシーメーターやナビゲーションシステムなどの周辺機器はこの特例を活用しましょう。

日々の記帳と領収書管理のコツ

確定申告の準備は毎日の記帳から。以下のルールを守れば、申告時期に慌てません。

- 売上は運転日報と突合する ― 日報の運賃収受額と帳簿の売上が一致するか毎月チェック

- 領収書は翌日までに記帳 ― 「あとでやる」は必ず溜まる。ガソリンは給油のたびに記録

- 領収書はスマホで撮影→クラウド保存 ― 紙の劣化・紛失を防止。スキャナ保存制度対応で原本廃棄も可能に

- プライベートと事業の支出を分ける ― 事業用の銀行口座・クレジットカードを用意

- 月次で売上・経費を集計 ― 毎月の収支を把握して、異常があれば早期に対処

領収書の保管期間は7年

青色申告の場合、帳簿は7年間、領収書・請求書は5〜7年間の保管が義務です。紙の領収書を7年間保管するのは大変ですが、スキャナ保存制度を利用すれば、一定の要件を満たした上で電子データとして保存できます(原本の廃棄も可能)。

確定申告の具体的な手順 6ステップ

- 01

1年間 (1〜12月) の売上を集計する

STEP 1

運転日報の月次売上レポートと帳簿を突合。会計ソフトなら自動集計される。

- 02

経費を勘定科目別に集計する

STEP 2

燃料費・保険料・減価償却費など 14項目に分類して合計を出す。

- 03

減価償却費を計算する

STEP 3

福祉車両は最大の経費項目。法定耐用年数 (普通車 6年 / 軽自動車 4年) で按分。計算式を間違えると指摘の対象。

- 04

青色申告決算書を作成する

STEP 4

損益計算書 + 貸借対照表。会計ソフトで下書き・確認用データを整える。

- 05

確定申告書Bを作成する

STEP 5

事業所得・社会保険料控除・医療費控除などを記入。家族の医療費もここで集計。

- 06

e-Tax で税務署に電子申告する

STEP 6 (期限 3/15)

マイナンバーカード + スマホで完結。65万円控除を受けるには電子申告が必須条件。

2027年分からの税制改正に注意

令和8年度税制改正大綱により、2027年分以降は紙申告の青色申告特別控除が10万円に引き下げられます。一方、優良な電子帳簿保存を行う場合は75万円控除が新設される予定です。e-Tax+電子帳簿保存が今後の標準になるので、今のうちにデジタル申告の環境を整えましょう。

税理士に頼む場合の費用感

介護タクシーのような個人事業の確定申告は、記帳代行込みで税理士に依頼すると年間8〜15万円程度が目安です。自分で会計ソフトに記帳し、申告書の確認・作成を依頼する場合は5〜8万円程度。開業初年度は相談しながら進めるのもおすすめです。

よくある質問

Q.介護タクシーの確定申告で経費にできるものは?+

Q.青色申告と白色申告どちらがいいですか?+

Q.個人事業主から法人化するタイミングは?+

Q.確定申告は税理士に頼んだ方がいいですか?+

Q.介護タクシーの利用者から「医療費控除に使うので領収書をください」と言われました。どうすればいい?+

アプリ導入の相談です

マゴライドなら売上・経費データを自動で記録

日々の運賃収入は運転日報から集計。経費はスマホで記録・分類。確定申告時期に慌てないよう、売上・経費データをCSV・PDFでエクスポートして会計ソフトへの転記・取り込みに活用できます。

法令判断・税務判断の代行ではなく、紙やExcelの業務をマゴライドへ移すための導入相談として受け付けています。

参考リンク・出典

- 確定申告特集(国税庁)

- 青色申告制度(国税庁)

- 減価償却資産の耐用年数表(国税庁)